赌钱娱乐平台 广发计谋刘晨明: 盘问一个当下不可和洽的分歧

数据挖掘:李如娟干系东谈主:毕露露

彼时,跟随AI产业的创新和愚弄进一步向纵深发展,A股和港股的AI产业链公司股价也迎来了不小幅度的爆发,尤其是旧年8月份,一些要点公司的市值增长了一倍操纵。

于是,进入25年9月,分歧声息接续加多,从一启动对于AI产业链公司估值、市值的质疑,再到对于AI技艺细节的争论,最终以至是上升到了投资范式、投资理念的辱骂对错之分。

一些声息将技艺逾越和产业立异历程中股价的快速、超前上升,四肢景气投资模式下的投契原罪,何况把景气投资打入到长期价值投资的对立面。

时于当天,跟着26年上半年科技股进一步大涨之后,这种分歧,尤其是对科技股的估值订价,似乎还是成为商场不可和洽的矛盾。

科技钞票怎样给估值?一直是每轮科技牛市中困扰投资者的一浩劫题。在景气上行周期中,科技股尤其一些制造类公司的PB估值动辄10倍、30倍以至更高,这种情形不单在A股有,在好意思股亦然如斯。比如,面前好意思股科技板块合座的PB已高出13倍(对应ROE30%+),而历史的PB核心仅为4倍操纵(对应ROE20%+)。

那么,怎样聚合科技股的估值,怎样幽静划分商场争议,以及面前估值的极致分化,怎样嘱托?

一、不同的投资理念、不同的捏股周期,对估值的分歧自然不可和洽,但股价有其自身运行的规则

在盘问估值之前,需要最初明确的是:咱们偏好接受什么类型的投资方法论(景气投资、价值投资),咱们偏好奈何的捏股周期(1-2年、3-5年),自然这种偏好的背后很猛进程也取决于咱们的欠债端。

换句话说,不同类型欠债端、不同投资方法论、不同捏股周期的投资者,对于估值的聚合,也存在自然不可和洽的分歧。

因此,“估值”不是一个完全真谛、也莫得范例谜底,股价经常有着我方的运行规则,不会被这种对于估值的分歧所操纵。

估值盘问的是“将来的折现”,至于“将来”有多远,取决于咱们四肢投资者成就的捏股周期。

如果四肢别称[价值投资者],价值的投资维度、捏股周期相应较长,咱们但愿用“低廉的”估值、找到被低估的好东西,并通过较长的捏股周期,实现“价值的均值追思”。因此估值应该被视为一项严格的表率主意;中长期价值投资的关键在于优秀公司买在错杀之时,何况勇于在无东谈主问津之时长期谨守。

如果四肢别称[景气投资者],短周期买的是某个产业/股票的景气爆发性,好多公司的“第二增长弧线”无法用静态估值省略历史的财务数据来评估,期许的捏股周期也跟随产业进展而随时变化,对于估值的考量也应该是不不异的;相较于估值,“景气”的旯旮变化要紧得多。中短期景气投资的关键在于弗成有太多执念,一朝不雅察到景气旯旮走弱,应勇于在东谈主声同意之时终了收益。

同期,不才文咱们也贯通过数据来论证,不同业业(偏价值行业/偏成长行业),其股价阐述自己对于估值的明锐度即是不同的——有的行业自然更订价“估值”,有的行业更订价“增长”。

回到当下AI的发展波浪,不管是好意思股、如故A股,投资者对于科技公司的估值产生争议和盘问。咱们聚合,这自己由于商场由不同类型的投资者所组成,自己无可厚非,但亦然无法和洽的分歧;

相较于争议自己,咱们应当厘清我方专注的产业周期、期许的捏股周期,评估“估值”和“收益起头”是否匹配,才是更要紧的。

对于不同投资者对于商场投资方法论的盘问,咱们在旧年《何苦论辱骂》的答复中有更详备的张开。

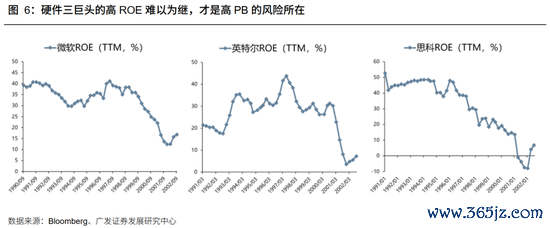

二、PB的最高点并不合应着股价的最高点:从案例启程,90年代科网期间,怎样聚合硬件“卖铲东谈主”公司的高PB?

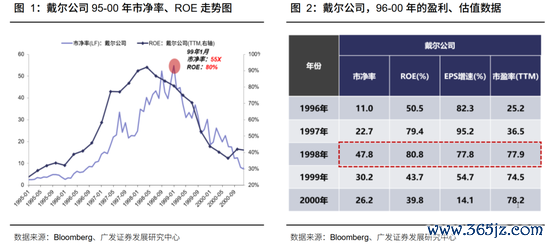

90年代科网期间,硬件制造业的龙头公司,PB估值也到达过30-50X。信得过危急的不是高PB,而是高ROE何时“难认为继”。

90年代科网产业周期爆发的阶段,也有部分硬件/制造业的科网龙头公司,PB快速抬升至30-50X高位水平。举例戴尔97年的PB估值约48x,想科99年的PB估值最高约33x,高通99年的PB估值最高约40x。

对于商场“一个制造业公司,PB高出40X是否意味着泡沫”的盘问,咱们从科网期间获取如下启示:

1.科网龙头高PB的核心驱动率亦然“极高的ROE”

举例戴尔97-98年ROE保管在80%操纵,99年上半年也有70%,推高PB接近50x。(自然,99年下半年ROE启动回落、直至2000年Y2K证伪后进一步幻灭,回到基本面追踪的要紧性)

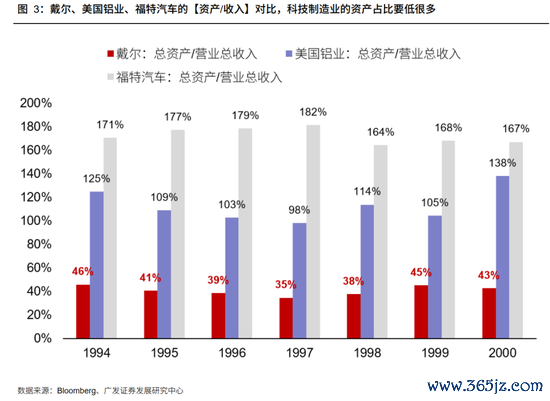

2.科技类制造业公司,尤其是产业趋势爆发增长受益的“卖铲东谈主”,其核心的钞票无法快速计入钞票欠债表,短期bookvalue有趣有限

举例研发实力、技艺专利、客户壁垒等,也不错轮廓为“隐形钞票”,导致钞票被低估、PB较高。

与其它重钞票(汽车、资源)公司比拟,科技制造业的[钞票/收入]比重,要低好多,bookvalue反馈的也不单是是厂房价值、坐蓐线价值、机器价值。更猛进程的研发参预也可能以用度化的款式计提。

戴尔的钞票/收入比重一直在30-50%;但跟其收入体量接近的好意思国铝业,钞票/收入比重在100%以上。

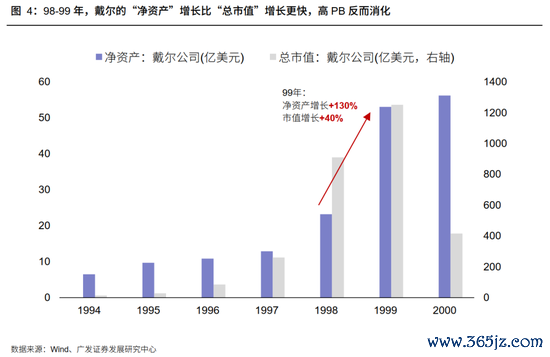

3.如果利润增长不错捏续,那么净利润会逐年结转为鼓舞权利(净钞票),净钞票加多、高PB会稀释和摊薄,咱们轮廓为——“通过PB的分母端来消化估值”

戴尔为例,PB高点出当今97年,而在科网最荒诞的98-99年,固然市值上升、但净钞票增速更快,PB反而回落、降至30x操纵。

90年代科技公司进步净钞票的主要面孔包括:捏续盈利,留存收益加多净钞票,并购钞票带来商誉等等。

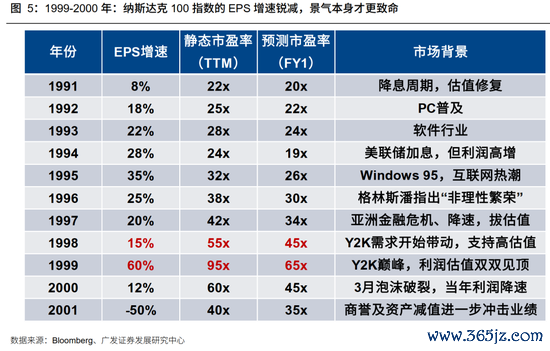

4.然而,当高增长的叙事无法延续,EPS下滑,商场会进入——“通过PB的分子端来消化估值”,赌钱娱乐平台市值快速下落、这才是投资者难以承受的

咱们此前详备复盘90s科网幻灭的承前启后,最本色的基本面变化,是2000年1月1日那一天到来、即证据了“千年虫”未出现、高换机需求笃定要证伪。

濒临大家极高的硬件库存水平,此时产业链不管是高PB、如故高动态PE,都意味着高增长的传说幻灭,估值难认为继。

因此,对于当下大家狂热周期的AI投资,90年代历史值得被反复咀嚼;但咱们通过历史看到,点破泡沫的从来不是高估值、而是产业发展自己。咱们对于“景气追踪”的严格表率,不才文数据申报中进一步张开。

三、事实上,估值盘问的起点是投资期限,如果起点不一致,则争论毫无有趣

估值盘问的起点在于投资期限的设定,长期价值投资,或是中短期景气投资。对于长期价值投资,估值具有核心追思的趋势;而对于中短期的景气投资,则不嘱托估值过于执着。

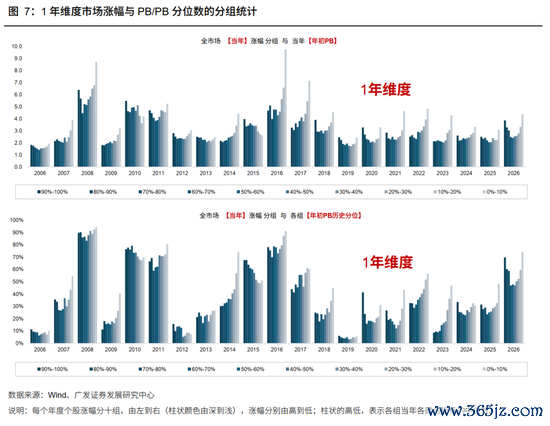

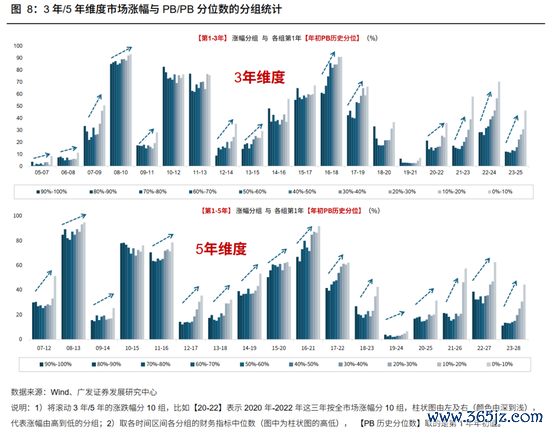

A股的历史警戒表露:1年维度,PB/PB分位数的上下与涨跌幅有关性不显贵,但如果将投资期限拉长至3年或5年维度,低PB的灵验性显明加强。

换言之,对于季度或年度的短期投资来说,看估值的有趣不大;但对于3年或5年以上的长期投资来说,好多钞票都会追思盈利智力订价的估值核心,因而买入的估值水平,很猛进程上决定了投资收益率的上下。

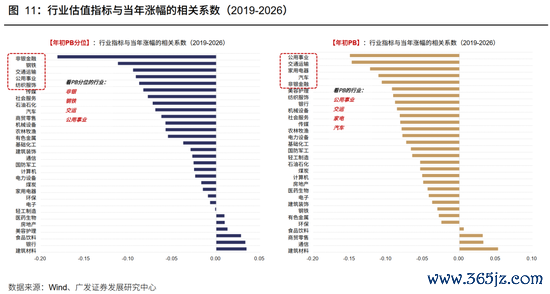

四、行业的估值明锐性,取决于盈利的波动性:价值投资和景气投资的射程鸿沟显贵不同。

行业角度看,部分行业对估值不解锐、部分行业估值明锐性高,取决于盈利智力的波动性。但与直不雅感受不不异的是,经常盈利波动性大的行业,估值明锐性低;而盈利波动性小的行业,估值明锐性高。

这是由于盈利高波动的行业,比如科技,更敬重将来的盈利预期和商场空间,省略说莫得一个明确的估值锚;而盈利清爽性好的行业,商场很容易予以估值订价,长期估值核心的影响因子主如果宏不雅增长与利率。

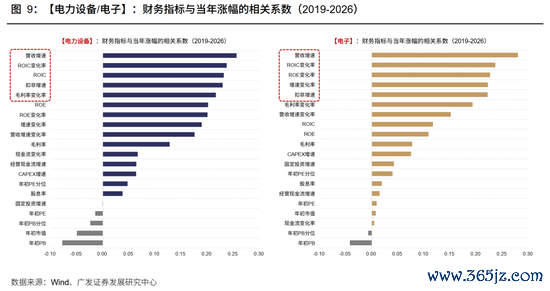

1、部分行业对估值不解锐,经常只看景气周期。比如,电子、通讯、诡计机、电力斥地、军工等板块

这类成长板块,中短期(1年维度)的要紧进程:盈利一阶变化(营收/利润增速、ROIC/ROE/毛利率变化率)>盈利二阶变化(增速的变化率)>盈利智力(ROIC/ROE);

而对于估值主意(PE/PB/PE分位/PB分位/股息率),只消很弱的负有关性省略是不有关,参考价值不高。

2、部分行业对估值明锐性较高,主如果盈利清爽行业。

部分行业对估值明锐性较高,主如果ROE低波动行业,比如公用管事、走运、家电、汽车等行业。这类行业无数缱绻周期的清爽性和能见度较高,ROE的波动性较低,经常也会有相对清爽的估值核心。因此,买入估值上下一定进程上决定了收益率上下。

五、2026年,景气订价走向极致、估值订价反向有关

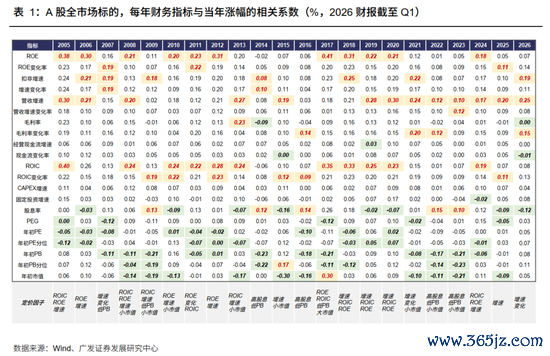

1、事实上,A股商场订价的特色,景气主意具有排他上风。

A股合座订价的特色是商场会奖励明确的景气信号,其中,最灵验的是表征景气度的主意,如营收/利润增速、ROIC/ROE/毛利率的变化率。而对于估值类主意,比如估值主意(PE/PB/PE分位/PB分位/股息率/PEG),灵验性不清爽(时正时负),取决于商场立场。

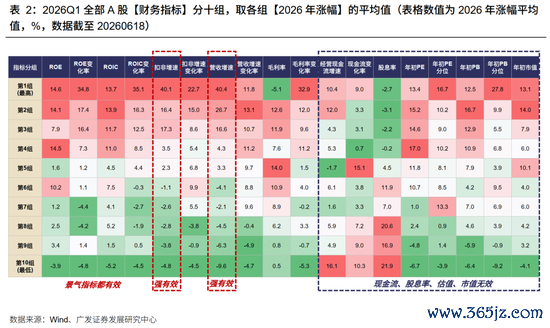

2、而2026年,A股商场的景气订价走向极致、估值订价反向有关。

2026年,A股商场的景气订价极致化,阐述为:增速高的涨幅高、估值高的涨幅高、股息低的涨幅高。营收/利润增速、ROIC/ROE/毛利率的变化率等景气主意都灵验,其中,2026Q1营收增速、扣非增速排在前10%的公司,平均涨幅高出40%。

而现款流、股息率、估值等主意齐无效,以至阐述出负有关性,现款流好的、股息高的、估值低的,反而跌得多。

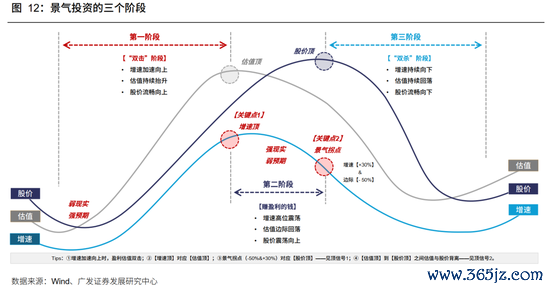

六、下一步,估值订价的关键,在于景气度的旯旮变化

从景气投资的三个阶段来看:

(1)景气投资的浅近题:增速加快进取或ROE上行阶段,盈利估值双击(第一阶段);景气出现拐点时,可能进入盈利估值的双杀阶段(第三阶段);

(2)景气投资的复杂题:增速回落但未波及景气拐点,股价高位震撼,且可能濒临赛谈拥堵、博弈加剧,以至抢跑景气见顶的情形(第二阶段)。

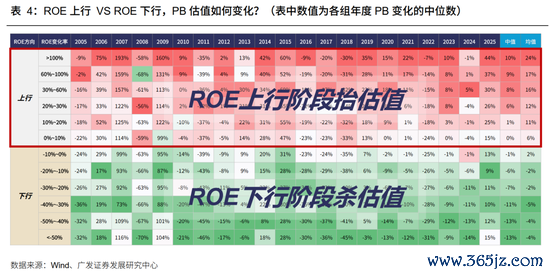

开云2026世界杯官方授权平台估值判断的关键在于景气度的旯旮变化(ROE或增速的旯旮变化)。加快增长或ROE上行阶段,一般估值会上升,此时即期估值的上下不太要紧;而放慢增长或ROE下行阶段,一般估值会回落,此时容易濒临“低估值罗网”。

七、临了,估值极致分化,也不是商场转熊的必要条目

临了一个分歧点是,面前AIvs非AI、科技行业vs传统行业的估值、涨幅突破度,都达到了历史新高,这是否势必形成估值不断,以至商场转熊?

最初,客不雅数据看:面前以行业PB历史分位数的范例差或最大最小值之差,来臆想行业估值分化进程,都已接近历史最高水平。

历史上,有4次严重的估值分化以全面熊市的款式不断:2010年底-2011年、2015年下半年、2018年、2021年下半年-2023年;还有2次严重的估值分化以全面牛市的款式不断:2006年下半年-2007年、2014年-2015年上半年。

最要紧的是,估值极致分化,不是商场转熊的必要条目。

(1)有产业趋势支援的牛市行情中,估值分化进程运行至高位之后,不错捏续很永劫辰,比如20年7月估值突破度达到95%之后,在上方捏续了20个月;

(2)有产业趋势支援的牛市行情中,估值分化峰值至牛市及其平均履历19个月:06-07年(06.05-07.09,17个月)、13-15年(13.07-15.05,22个月)、20-21年(20.07-21.12,18个月)。

风险教唆

地缘冲突超预期赌钱娱乐平台,使得大家通胀上行压力超预期;外洋通胀及好意思国经济韧性,使得大家流动性更快进入紧缩周期;国内稳增长力度不足预期,使得经济复苏乏力及商场风险偏好下挫等。