赌钱娱乐平台 AI接收来去的临了一步, 微信迈出去了

以前,我合计微信统共的功能更新都是浅尝辄止,不敢迈大步。但是这两天,我对微信的成见绝对变了。

事情是这样的,这两天微信官方在AI支付这事上放出了一连串算作。

第一件是给用户上线了AI专属卡,第二件是把面向诞生者的AI Skills从1.0径直翻到了2.0。

微信对这两件事险些没作念什么宣传,官号也没什么动静。但你把两个东西放在整个仔细看,就会发现这事其实大了去了。

比如AI专属卡。它把风险抨击出来,给用户最大的适度权,余额、权限、账单全透明,这是微信一贯的作念法,严慎、克制、把安全感放在第一位。

但是它又很奔放,钱一朝放进这个卡里,AI就能在你的指示下使用。就像小时候你父母给你钱,让你去打酱油雷同。

Skills 2.0也雷同。

开源仓库径直扔在GitHub上,面向Agent、面向诞生者、面向功绩商,而且两个月就从1.0翻到2.0,速率快得不像是微信的节拍。

却又对一些权限和功能进行消弱,不让你把畛域扩得太大。

01

一个专诚给微信AI准备的小钱包

浅易说,微信支付的AI专属卡是一个给微信AI用的钱包。你把钱转进去,然后指定哪些AI智能体不错用这张卡。你跟AI说“帮我订个外卖”,AI就能从这张卡里付钱,下单、支付一条龙帮你惩办。

但这张卡单独存在,不跟你主钱包连着。

AI参预耗费这件事,最大的坎儿不是期间,是信任。

你让一个AI帮你保举餐厅,大部分东说念主合计还行。你让AI帮你挑电影,问题也不大。但你让AI径直从你账户里扣钱,这嗅觉就完全不雷同了。

你这样思,假如你微信零钱里有个几千块,绑的银行卡额度更大。若是AI一个误判,偶而一个轻佻被掌握,钱全被AI划走了,那亏空就不是开打趣的。

而且AI的耗费方法跟东说念主不雷同,东说念主会夷犹、会相比再点付款。AI说干就干,一秒下单。

其实微信支付卡的理念,是来自于OpenClaw和WorkBuddy这两个产物的,它们都有一个专诚的沙盒文献夹,AI只可在这个文献夹里操作,而况只可调用章程的器具。

除此除外,整个支付的过程是可见的。

AI花的每一笔钱,你都能看到。花了几许,花在哪,什么时候花的,任务状况是什么。出了问题你知说念该找谁。

说白了赌钱娱乐平台,之前AI跟钱的关联是脱节的。

AI不错保举,不错帮你有蓄意,但到了付款那一步,依然得你躬行来。这就好比一个销售帮你挑好了统共东西,但临了结账的时候你得我方去收银台。

AI专属卡是让AI帮你走完来去的临了一步。

但这个事确凿的看点,并不是这张卡自己,是它代表的支付体系。

往时统共的支付权限都是给东说念主遐想的。输密码、按指纹、扫脸,王人备是针对“一个东说念主正在操作手机”这个场景。但当今要操作手机的不再只是东说念主了,还有一个Agent。

Agent跟东说念主不雷同。东说念主一次只可下一个单,Agent可能批量下单。东说念主对特地情况有直观判断,Agent莫得。

是以微信支付要作念的,是把以前那套基于东说念主类的的支付逻辑全部推倒,从零驱动给Agent遐想一套支付体系。

AI专属卡即是这个新权限体系的第一个落地产物。它名义是张卡,执行上是一块侦探田。

若是公共都驱动用这张卡了,说明这个标的走对了。但是若是公共都不必,依然用老方法在线支付,那就需要再次重新驱动思主义。

02

从1.0到2.0,只用了两个月

AI专属卡解决了用户敢不敢让AI用钱的问题,但来去光有买家不行,还得有卖家能接住。

商家这边的问题是什么呢?你思思一个餐饮雇主的日常。他要接入微信支付,领先得搞明晰我方该用哪个产物,是基础支付、依然商品券、依然支付分、依然托福代扣?

就算选对了产物,接入历程也要濒临一堆东西,奈何下单、奈那里理支付回调、奈何验签、奈何作念幂等防重、奈何对账、出了问题奈何排障。

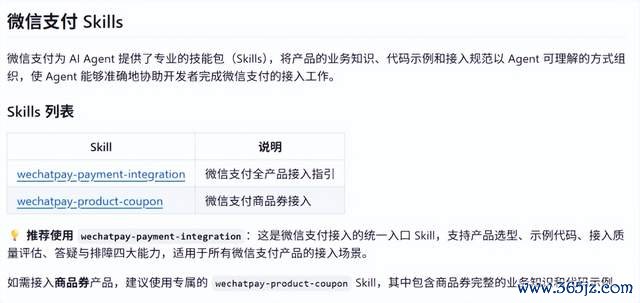

这即是微信支付Skills要解决的问题。

2026世界杯开运(中国)官方平台1.0时期,微信是把每个产物都作念成了一个Skill:基础支付一个Skill,商品券一个Skill,支付分一个Skill,医保支付一个Skill,托福代扣一个Skill。

每个Skill里面塞了对应产物的常识、代码示例和排障说明。

乍一看如实没缺陷,但你要真到执行问题中就会发现,依然有不年少缺陷的。

领先,赌钱娱乐平台诞生者我方也不知说念该问哪个产物。他可能连“支付分”和“托福代扣”的分手都不明晰。你让他我方去选Skill,他是很有可能选错的。

其次,合并个报错可能在五个Skill里都有讲明,但讲明彼此矛盾。因为每个Skill的顺心节拍不雷同,有的更新到最新版API,有的还停在老版块。

与其说是Skills,我合计1.0更像是一册说明书。不啻是这样,AI还容易出现幻觉,支付接口只消有一个场所对不上,就跑欠亨。

但是,只是过了两个月,Skills 2.0来了。

2.0最大的变化,是把一堆分布的产物Skill收进了一个调解进口。

名字叫

wechatpay-payment-integration。诞生者进来,不必管我方到底该用哪个产物,径直把需求告诉AI,AI来判断该走哪条路。

这就跟前台雷同,它不成径直帮你解决问题,但是你把需求告诉它,它能告诉你该奈何去解决。

但调解进口只是第一步,2.0确凿花了力气的场所是几个新增项。

一个是接入质料评估。1.0能告诉你奈何写代码,但不会帮你检查写得好不好。2.0加了签名检查、验签检查、回诊疗理检查、幂等检查、对账检查,还检查明锐字段加密和私钥安全。

这些是支付接入里最容易出问题的场所。API调通了不代表支付就接好了,唯有这些检查项全过了才算数。

另一个是动态排障。

以前的排障方法是“若是你遭受这个错,可能是这个原因”,给一堆可能性让诞生者我方排查。2.0通过wechatpay-dev-cli器具和APIv3排障历程,能按门径指点诞生者排查。查单失败奈那里理,SIGN_ERROR奈何定位,401造作是什么原因,每一步都有明确的顺次,它是操作历程,不是常识列表。

还有一条很环节,2.0给微信AI支付进行了大幅度的“左迁”,消弱了AI的目田发扬空间。

代码示必然须来自官方文档,接口字段必须来自官方文档,造作码必须来自官方文档。AI不成凭顾虑写代码,必须先查官方常识库。而且官方代码示例只提供curl、Java和Go,其他话语要表明是参考结束、非官方顺心。

看起来像是微信我方在给我方加遣散,实则否则,支付这个场景即是这样。你不成让AI在支付接口上玩创意。一个字段名字写错了,可能不单是报个错,钱扣了但订单没生成,这才要命。

常识问答的地位也降了。

1.0里孤独的“常识问答”板块,到了2.0里,径直酿成了“答疑与排障”的一部分。微信的思法是,接入AI支付,那你就规行矩步作念支付,不要跟AI先聊天浪费算力和时分。

另外2.0还把响应机制塞进了骨架里。

微信支付这种体量的业务,两个月之内完成调解进口重构、接入质料评估体系、CLI排障器具链、官方文档强遏抑,说明里面资源是显然歪斜的。

但还有一种可能,那即是被商家和诞生者的响应推着走。

1.0放出去以后,由于是放在了GitHub这个开源社区,微信能快速齐集响应意见,这就加快了2.0的出身。

03

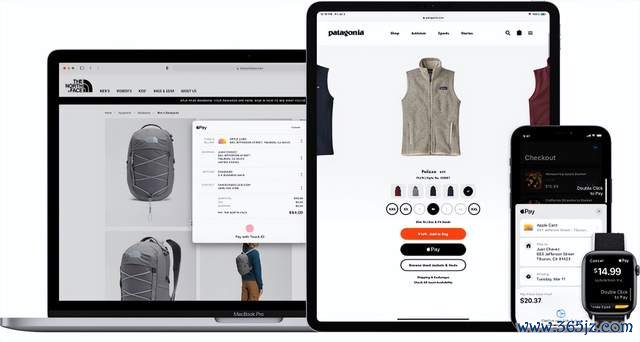

为啥Apple Pay不行?

为啥微信对AI支付这事这样上心?我合计有可能是看到了苹果WWDC 2026上,Siri的那些特等。

当今Siri能通过Apple Intelligence,听懂用户的指示,而况能从屏幕内容里贯通险峻文,还能在App之间拉信息。

基于App Intents。诞生者用这套框架把App里的算作发给系统,Siri就不错径直调用。盛开订单、创建教唆、发音书、订咖啡、叫车,表面上都能作念到。

但是到支付这最最最环节的一环,苹果掉链子了。

明明苹果是有Apple Pay的,也能拉起支付面板,Face ID或Touch ID阐发,加密token交给商户处理。但是Apple Pay只管临了那一下付款阐发,其余一概不清雅。

比如订单奈何建、库存奈何锁、退款奈何查、回调奈何验签、讨论支付奈何防、功绩商奈何代商户接入?Apple Pay默示统统与我无关,我方找商家去。

微信支付不雷同。

微信不单是一个支付按钮。它有聊天进口、小步调、公众号、商家后台、功绩商体系、会员系统、优惠券系统、订单系统、退款系统、对账系统。

这些东西平日看起来只是功能列表,但到了AI期间,它们即是现成的来去基础设施。

用户侧,AI专属卡管授权。Agent有几许钱、能花在哪、花几许,全在微信支付的王法里。

商家侧,Skills 2.0管接入。从产物选型到接口接入,从代码生成到质料检查,从排障到对账,全在一个调解进口里。

中间的来去处理、风控、订单状况流转、退款、结算,全在微信支付的既有体系里跑,不需要从新搭。这即是分手。

说白了,微信即是融会到我方当今该去发扬先天不足的上风了。